PROGRAMAS05.05.20

ACIJ / PROGRAMASSe presentaron los resultados de la Encuesta de Presupuesto Abierto 2019

05/05/20

La Encuesta de Presupuesto Abierto es una iniciativa impulsada por el International Budget Partnership (alianza internacional por el presupuesto) que se implementa desde 2006 cada dos años y de forma simultánea en 117 países. Compara más de 200 indicadores reconocidos internacionalmente, que permiten evaluar el acceso a la información fiscal de los Estados y la participación en el proceso presupuestario.

El objetivo de la Encuesta es asegurar que todas las personas, especialmente de las comunidades más desatendidas, puedan participar del debate sobre la forma en que los fondos públicos se recaudan y gastan. Se trata de la única medición independiente de transparencia presupuestaria a nivel internacional y es el resultado de un proceso de investigación basado en evidencias, con instancias de participación estatal y de revisión entre pares a cargo de organizaciones de la sociedad civil y referentes de la academia.

Las decisiones fiscales que se reflejan en el presupuesto abarcan desde qué impuestos recaudar y cuánta deuda contraer, hasta qué servicios públicos prestar y con cuántos recursos. Todas ellas pueden dificultar o garantizar el acceso a derechos de manera igualitaria. Por eso ACIJ evalúa el cumplimiento de esta encuesta e impulsa a los diferentes poderes del Estado a mejorar sus índices de transparencia, participación y rendición de cuentas a lo largo de todo el proceso presupuestario.

La transparencia fiscal es elemental para una adecuada rendición de cuentas y permite impulsar mejores prácticas de participación ciudadana. Los Estados deben informar e involucrar a la sociedad en la toma de decisiones vinculadas con el uso de los recursos públicos, incluso en contextos de crisis como el actual. Para contribuir a un diálogo propositivo basado en evidencias en esta pandemia, desde ACIJ elaboramos el documento “Aportes para una política fiscal respetuosa de los DESC en el contexto de pandemia global”.

La Encuesta se divide en tres ejes:

1) Eje de transparencia y acceso a la información presupuestaria nacional

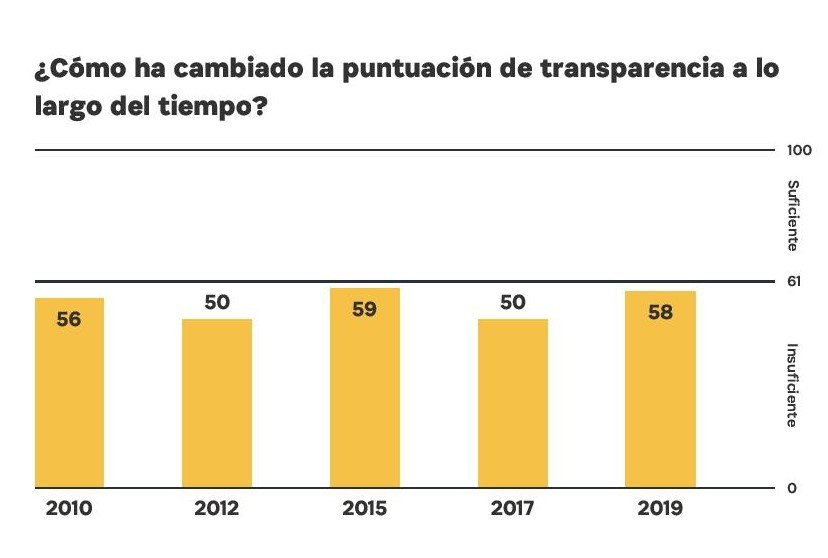

El eje destinado a la transparencia evalúa la disponibilidad en línea, la puntualidad y el contenido de ocho documentos presupuestarios, utilizando 109 indicadores a los que se da el mismo peso y puntúa a cada país según una escala de 0 a 100.

La puntuación promedio mundial para este eje fue de 45 sobre 100, por debajo de los 61 considerados como el umbral mínimo para fomentar un debate público informado. 31 de los 117 países evaluados obtuvieron una puntuación de 61 o superior como por ejemplo Guatemala, Indonesia y Ucrania. Argentina se sitúa en el lugar 38 de la clasificación de 117 países.

Argentina logró avances importantes en el eje de transparencia mediante la publicación del Presupuesto Ciudadano en línea, la incorporación de nuevos datos en el Proyecto de Presupuesto y de información relevante para evaluar la asignación y ejecución presupuestaria. Estos avances hicieron que aumente 8 puntos en transparencia con relación a la medición de 2017, alcanzando un puntaje de 58/100.

Para llegar al mínimo esperado de 61 que indica que el país publica suficiente material para respaldar un debate público informado sobre el presupuesto, quedan algunos desafíos:

- En el marco del Poder ejecutivo:

- Mejorar la exhaustividad del Informe de avance y la información sobre los indicadores de desempeño fiscal.

El Informe de avance es el documento preliminar al Proyecto de Presupuesto, en el cual deben incluirse parámetros amplios sobre las políticas fiscales, un pronóstico económico del gobierno y los ingresos, gastos y deuda anticipados.

- Completar el Proyecto de Presupuesto con estimaciones plurianuales de los gastos, políticas y prioridades de ingresos tributarios y no tributarios, y estimaciones relacionadas con préstamos y deudas.

El Proyecto de Presupuesto es el documento que el Poder Ejecutivo presenta al Congreso para su aprobación. Allí debe describir las fuentes de ingresos, las asignaciones a los diferentes ministerios y programas, los cambios de políticas propuestos e información importante para comprender la situación fiscal de un país.

- Producir y publicar el Informe de mitad de año, que no se produce en Argentina.

El Informe de mitad de año debe contener una actualización completa sobre la implementación del presupuesto a la mitad del ejercicio fiscal, e incluir una revisión de los supuestos económicos y un pronóstico actualizado de los resultados del presupuesto.

- La Auditoría General de la Nación debe publicar a tiempo el Informe de auditoría de la cuenta de inversión.

El Informe de auditoría sobre la cuenta de inversión es el documento en el que se examina la solidez y la exhaustividad de las cuentas de fin de año del gobierno, las cuales deben rendir cuentas sobre los avances en el logro de los objetivos de las políticas presupuestarias.

2) Las oportunidades de participación en el proceso presupuestario nacional

El eje destinado a la participación evalúa las oportunidades formales de participar de forma significativa que ofrecen al público el Poder Ejecutivo, el Congreso y la Auditoría General de la Nación, en las diferentes etapas del proceso presupuestario. Se utilizan 18 indicadores que se ajustan a los Principios de Participación Pública en las Políticas Fiscales de la Iniciativa Global para la Transparencia Fiscal, puntuados de 0 a 100.

El promedio mundial de la participación pública es desalentador: 14 de 100. Argentina tiene un desempeño muy deficitario y si bien aumentó dos puntos con relación a la medición pasada alcanzando 15/100, los peores resultados están en las etapas de formulación y ejecución por el Poder Ejecutivo.

Los principales desafíos para la participación se resumen en los siguientes:

- El Ministerio de Economía debe implementar mecanismos piloto para involucrar al público en la formulación del presupuesto y el monitoreo de su implementación, teniendo especialmente en cuenta la participación de las comunidades vulnerables e insuficientemente representadas, directamente o a través de las organizaciones de la sociedad civil que las representan.

- El Congreso debe permitir una amplia participación en las audiencias sobre el proyecto de presupuesto antes de su aprobación y en las audiencias de discusión del informe de auditoría relativo a la cuenta de inversión.

- La Auditoría General de la Nación ha desarrollado importantes avances pero debe establecer mecanismos formales de participación en las investigaciones de auditoría relevantes sobre la implementación y la rendición de cuentas del gasto público.

3) El rol de las instituciones de control

El eje de control o vigilancia evalúa el rol de las legislaturas y las entidades de fiscalización superior en el proceso presupuestario y califica a cada país según una escala de 0 a 100 en base a 18 indicadores. Para considerar una supervisión como adecuada debe alcanzar una puntuación de 61 sobre 100. De los 117 países evaluados, 34 cuentan con una supervisión adecuada por parte de su legislatura, 71 por parte de las entidades de fiscalización y sólo 30 por parte de ambas instituciones.

La puntuación del eje de control en Argentina, a cargo del Poder Legislativo y la Auditoría General de la Nación (AGN), se redujo de 56 a 54 puntos. Mientras la vigilancia de la AGN es adecuada (78/100), la del Legislativo es limitada (42/100).

Para hacer un control más eficaz se recomienda a la AGN garantizar que un organismo independiente revise los procesos de auditoría, y al Congreso:

- Debatir la política presupuestaria antes de que se presente el proyecto de presupuesto del ejecutivo.

- Examinar la implementación del presupuesto durante el año y publicar los informes con sus hallazgos en línea.

- Garantizar la consulta del ejecutivo para decidir desvíos en los fondos durante el año presupuestario,

- Examinar el informe de auditoría sobre la cuenta de inversión y publicar un informe con sus hallazgos en línea.