PROGRAMAS03.10.22

ACIJ / PROGRAMASPresupuesto 2023: una oportunidad para revisar los gastos tributarios de los sectores privilegiados

03/10/22

Por primera vez, el Proyecto de Presupuesto 2023 incorporó un anexo que propone la revisión de algunos gastos tributarios. Anualmente casi el 3% del PBI se destina a sostener un conjunto de beneficios fiscales de grupos y sectores que no se revisan, evalúan ni justifican en base a evidencia. El mismo Proyecto prevé un recorte del gasto público de casi el 9% y un aumento de las asignaciones al pago de deuda y seguridad y defensa. En ese marco es que se incorpora el debate en torno a la reducción de beneficios impositivos.

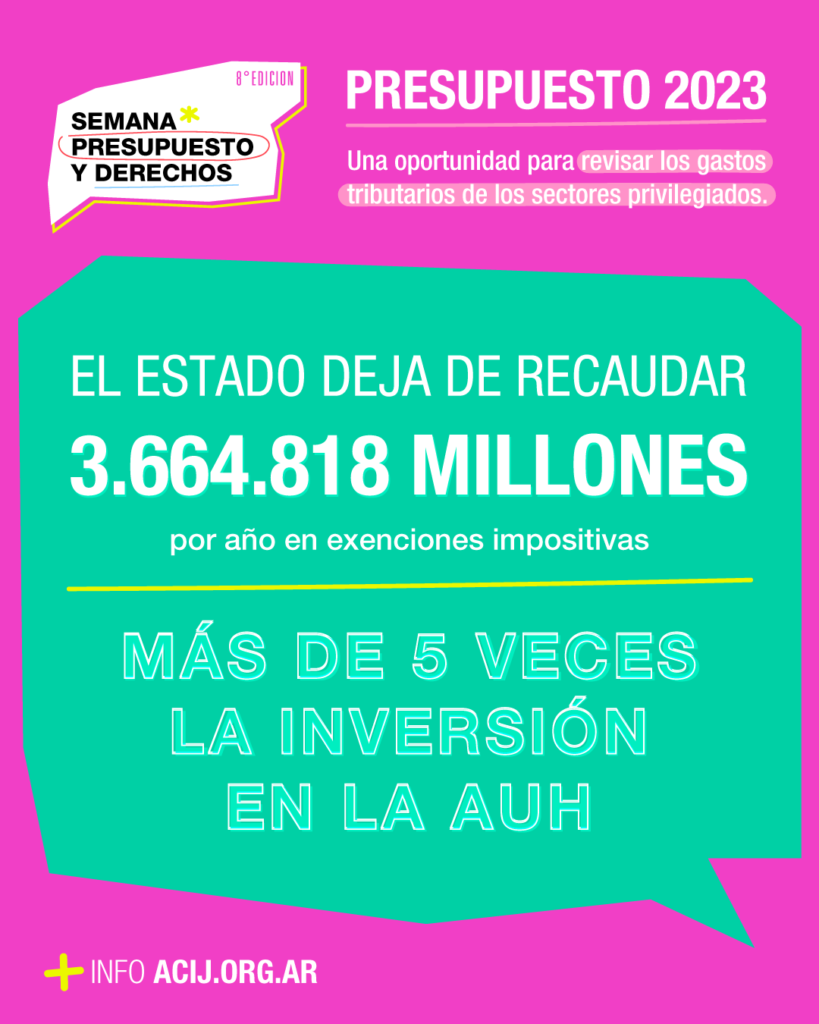

Año a año el Estado deja de recaudar un monto de dinero equivalente a 3.664.818 millones de pesos por gastos tributarios, más de 5 veces la inversión en la Asignación Universal por Hijo/a (AUH). Algunos de esos beneficios los reciben grandes empresas y sectores concentrados de la economía. “El peso relativo de estos beneficios, tanto en términos absolutos como en porcentaje del PIB, es un hecho que ha llamado la atención de las autoridades del Fondo Monetario Internacional”, plantea el anexo que el Ministerio de Economía envió al Congreso con el Proyecto de Presupuesto 2023.

El mismo Proyecto prevé un recorte del gasto público de casi el 9% con relación al presupuesto actual, lo que contrasta con el aumento de las asignaciones al pago de deuda y seguridad y defensa (25 y 10%, respectivamente, en relación a 2022). En ese marco de restricciones presupuestarias es que se incorpora el debate en torno a la reducción de cargas tributarias, lo que ya era reclamado desde hace varios años por diferentes sectores. Sin embargo, es necesario encarar el debate considerando tanto las actividades que se fomentan a través de exenciones y regímenes tributarios especiales (como industrias extractivas, de energías no renovables, de la economía del conocimiento, de la industria naval, entre muchas otras), como la necesidad de justificar y evaluar estrictamente los efectos económicos, sociales y ambientales de los gastos tributarios.

En este sentido, los Principios de Derechos Humanos en la Política Fiscal reconocen que la política fiscal es trascendental para la realización de los derechos humanos ya que permite obtener recursos para financiar políticas públicas; redistribuir el ingreso y la riqueza; fortalecer la representatividad de un gobierno y sus instancias de rendición de cuentas; promover determinadas conductas, como el cuidado del ambiente, o desincentivar otras, como el consumo del tabaco.

Siguiendo este enfoque, hace dos años publicamos un documento con ”Recomendaciones para una regulación de los gastos tributarios con enfoque de derechos”. Allí, analizamos la forma en que se aprueban y se aplican estos gastos en Argentina y concluimos que para que los gastos tributarios sean justos y no generen privilegios, el Estado debe:

- Garantizar que tengan enfoque de derechos humanos y de género.

- Debatirlos en profundidad y revisarlos a través de procesos transparentes, participativos y basados en evidencia.

- Publicar información actualizada, oportuna y detallada sobre los costos, beneficios esperados y beneficiarios.

- Institucionalizar la realización de evaluaciones de impacto.

- Eliminar aquellos que no tengan justificación o sean inequitativos.

La discusión que se plantea dar el Congreso este año debería contemplar estas premisas.